Nova proposta de custeio do Saúde Caixa será apreciada em assembleias nesta quinta e sexta-feira

Empregados da ativa, aposentados e pensionistas da Caixa poderão escolher, nesta quinta e sexta-feira (28 e 29 de outubro), a proposta do Acordo Coletivo de Trabalho (ACT) aditivo sobre o Saúde Caixa, que entrará em vigor na data de assinatura e será válido para os anos de 2022 e 2023. Duas opções foram apresentadas em mesas de negociação com a Caixa, uma pela Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf-CUT) e outra pela Confederação Nacional dos Trabalhadores nas Empresas de Crédito (Contec).

Para os participantes votarem se aceitam ou não a proposta apresentada pela sua base sindical, serão realizadas assembleias on-line. Em Curitiba, a votação ocorrerá a partir das 8h desta quinta até às 18h de sexta-feira no site do Sindicato dos Bancários (www.bancariosdecuritiba.org.br), unidade ligada à Contraf. Quem for vinculado à Contec, a apreciação será pelo link da assembleia geral (clique aqui), nos dois dias também, das 10h às 18h.

A aprovação do novo ACT é o que definirá o novo modelo de custeio do Saúde Caixa a partir do próximo ano. Como não houve um acordo único entre as duas entidades, cada uma apresentou um modelo possível para o plano, após estudos de Grupo de Trabalho específico. Vencerá a proposta que for mais votada.

Duas opções, uma escolha

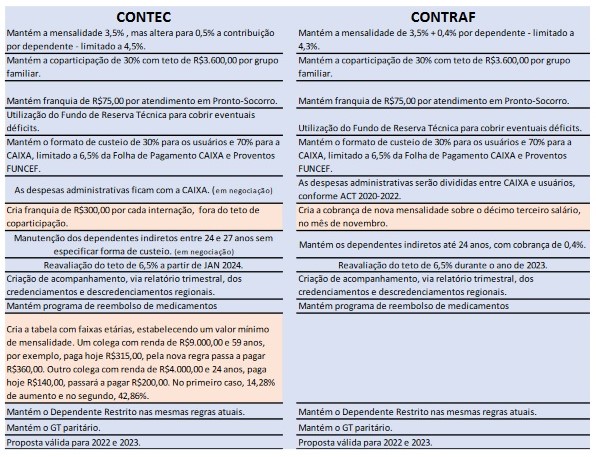

A proposta da Contec mantém a mensalidade de 3,5%, mas altera para 0,5% a contribuição por dependente, limitado a 4,5%, e preserva o formato de custeio de 30% para os usuários, com teto de coparticipação de R$ 3.600,00, e de 70% para a Caixa, limitado a 6,5% da folha de pagamento da Caixa e proventos da Funcef. Entre as principais novidades, estão a criação de franquia de R$ 300,00 por internação, fora o teto de coparticipação, e tabela com faixas etárias, estabelecendo um valor mínimo de mensalidade.

Na caso da Contraf, a mensalidade proposta também continua 3,5%, mas não muda o percentual de 0,4% de contribuição por dependente e limite de 4,3%, assim como se mantém o formato de custeio (30% usuários e 70% Caixa), com teto de cooparticipação de R$ 3.600,00 por grupo familiar e limite de 6,5% sobre a folha do banco. A cobrança de nova mensalidade sobre o décimo terceiro salário, no mês de novembro, está entre os pontos previstos.

* Tabela produzida por Marilda Bueno

Avaliações sobre os modelos

“Sabemos que o ideal era manter o reajuste de 2021, sem nenhum valor a mais. A proposta menos pior é a da Contraf, pois mantém os pilares atuais do plano. A da Contec prejudica empregados que ganham até R$ 5 mil, considerando que passam a pagar mais de 6% de mensalidade, e os acima de 59 anos que ganham menos da média Caixa (R$ 11 mil), além de trazer aspectos da Resolução CGPAR 23, abrindo mais uma brecha para outros pontos. Ha R$ 490 milhões de reserva e, com o reajuste, devemos ter equilíbrio no plano por um bom tempo”, avalia Márcia Krambeck, integrante do Conselho de Usuários do Saúde Caixa e do GT sobre o plano, pela Fenacef.

Para o presidente da APCEF-PR, Jesse Krieger, ambas as propostas são interessantes, mas, devido ao fato da opção da Contraf, manter o mutualismo, o pacto intergeracional e solidariedade – condições que considera essenciais -, recomenda que se vote nesta proposta. Krieger ressalta também a importância de as duas entidades entrarem em consenso para defender apenas uma proposta, como ocorre no acordo de trabalho. “A divisão entre as representações não é salutar para os trabalhadores”, reforça.

A extinção da Resolução CGPAR 23, por meio de aprovação de lei no Congresso Nacional, impediu que empresas estatais, como o banco, se limitassem a contribuir com apenas 50% das despesas de saúde de seus empregados. Com a anulação da medida, as negociações mantiveram o atual percentual de custeio - 70% para a Caixa e 30% para os titulares do plano.

No entanto, ainda permanece o limite de investimento da Caixa no plano de apenas 6,5% da folha de pagamento, o que foi incluído no estatuto da instituição em dezembro de 2017. “Ao concordar com a instalação do Grupo de Trabalho do Saúde Caixa para discutir uma nova proposta de custeio, foi imposto pelo banco que a escolhida deveria considerar este limite. A Caixa tem buscado continuamente reduzir sua participação na cobertura do plano”, afirma Marilda Bueno, aposentada da Caixa dedicada às questões do plano. Segundo ela, ao desconsiderar os recursos advindos do INSS no cálculo de 6,5%, o banco deixa de aportar cerca de R$ 85 milhões na saúde dos empregados.

Confira a análise completa da aposentada Marilda Bueno:

Contec

1) Para um pequeno número de empregados, a mensalidade não sofrerá variação. Para aqueles cuja rendas são menores, há acréscimo na participação. Observem que o valor mínimo proposto é superior ao cálculo feito com renda de R$ 5.000,00.

2) Mesma situação para os mais velhos, cujas rendas tendem a ser maiores. Observem que na Tabela mínima proposta (oitava coluna) já há distinção para os maiores de 59 anos. Lembrando que a tabela de referência só será utilizada para os casos, cujo cálculo do percentual de 3,5% seja inferior ao valor proposto, para quem paga a mais, o valor de 3,5% permanece.

3) Ainda, houve aumento de 20% na contribuição dos dependentes que passam a pagar 0,5% da remuneração do titular, cada.

4) O acréscimo na mensalidade pode chegar a 128% dependendo da renda e da idade do titular (tabela 1). São penalizados os de menor renda, os mais velhos e os que tem menos dependentes. O acréscimo médio é de 3,95% sobre os valores pagos em 2021 (Tabela 2), mas se considerarmos a franquia por internação, o acréscimo passa a ser de 6,34% ou mais.

5) Não foi citada a questão dos Dependentes Indiretos para efeito de cálculo. Apesar de estar proposta a permanência dos filhos até os 27 anos.

6) Mantém o valor do limite de copartipação em R$3.600,00 anuais.

7) Está sendo desprezada uma contribuição anual de mais de 540 mil reais oriunda das mensalidades dos titulares/pensionistas menores de 18 anos.

8) Gera um risco sistêmico ao incluir a franquia por internação. Caso alguém enfrente um ano turbulento com relação à saúde de sua família pode ter ônus extras sem possibilidade de planejamento.

9) Prevê nova negociação sobre o limite de 6,5% da Folha em 2024, apesar de concordar com a exclusão do valor da parcela do INSS para efeito do cálculo de contribuição da Caixa (ACT 2020-2022).

10) Prevê a utilização da Reserva Técnica para cobrir eventuais déficits.

11) Alega que a criação da tabela foi para corrigir os saques do Novo Plano, mas, desde 2006, todos os novos contratados são vinculados apenas a este plano da Funcef, portanto, o risco futuro permanece.

12) E por último, mas não menos importante, extingue dois pilares do Saúde Caixa: o pacto intergeracional e a solidariedade, diferenciais do nosso plano.

Contraf

1) Prevê a inclusão de mais uma parcela anual – décimo terceiro o que gera um acréscimo de 8,33% nos valores pagos em 2021.

2) Mantém os mesmos percentuais pagos atualmente.

3) Mantém o teto de coparticipação em R$ 3.600,00.

4) Não tem proposta para reinclusão dos Dependentes Indiretos maiores de 24 até os 27 anos como era até 31/08/2018.

5) Mantém os pilares do Saúde Caixa: o pacto intergeracional, mutualismo e solidariedade os quais são diferenciais do nosso plano de saúde.

6) Prevê utilização da Reserva Técnica e, também, contribuição extraordinária (se necessário) sem estabelecer teto para esta última.

7) Concorda com a exclusão do valor sobre o INSS para efeito do cálculo do limite de 6,5% da Folha para a contribuição da Caixa, apesar de continuar a ser pago pelos aposentados (ACT 2020-2022).